Imposition des options d’achat d’actions pour employés au Canada

Avez-vous reçu des options d’achat d’actions de votre employeur canadien? Si oui, il est fortement recommandé de passer en revue les points de cet article. Dans cet article, j’explique comment la «Imposition des options d’achat d’actions pour les employés au Canada» vous touche directement.

Qu’est-ce qu’une option d’achat d’actions?

Une option d’achat d’actions est un arrangement dans le cadre duquel l’employeur donne à un employé le droit d’acheter des actions de la société dans laquelle il travaille habituellement à un prix réduit indiqué par l’employeur.

Il existe différents types d’options d’achat d’actions qui peuvent être émises aux employés – plus des renseignements peuvent être trouvées sur le site web de l’agence du revenu du Canada

Pour les employeurs qui cherchent à vendre les actions de leur entreprise, veuillez consulter notre article,

Planification de la vente d’une entreprise? ”

SPCC (sociétés privées sous contrôle canadien) – Options d’achat d’actions des employés

Une SPCC est une société constituée au Canada dont les actions appartiennent à des résidents canadiens. Par définition, une SPCC est une «société privée» et n’est donc pas inscrite à une bourse publique comme la Bourse de New York ou la Bourse de Toronto

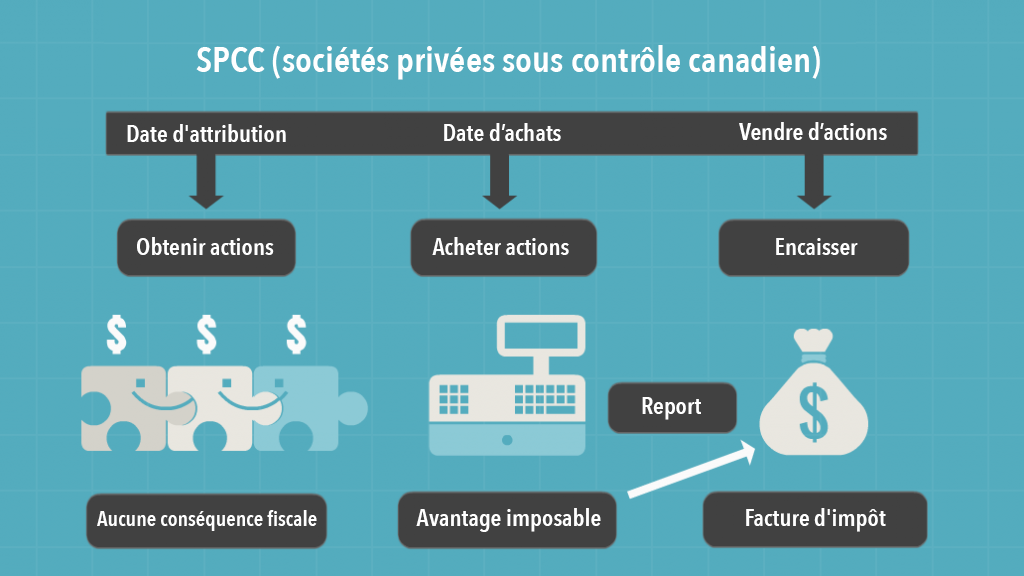

Lorsque votre employeur vous accorde ou vous donne une option d’achat d’actions, vous n’avez rien à inclure dans votre revenu imposable à ce moment-là. En d’autres termes, il n’y a aucune conséquence fiscale pour vous à la date d’attribution.

Lorsque vous exercez une option d’achat d’actions, ce qui signifie d’acheter des actions par le biais de votre employeur, vous devez inclure un avantage imposable dans votre revenu. L’avantage imposable est égal à la différence entre le prix d’exercice (c’est-à-dire le prix que vous avez payé pour acheter les actions) et la valeur marchande des actions au moment de l’achat.

Il y a un report d’impôt spécial pour les employés de SPCC. L’avantage imposable peut être reporté à la date à laquelle les actions sont vendues. Cela permet aux employés de payer plus facilement l’impôt parce qu’ils auront de l’argent disponible à la vente des actions.

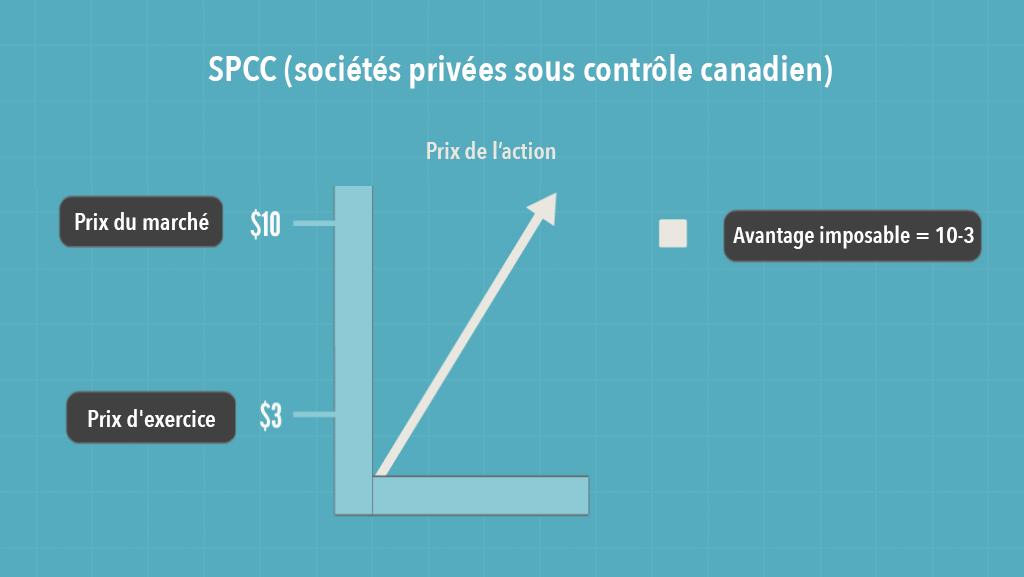

Exemple :

On va voir un exemple, Regardons un exemple. Supposons que le prix d’exercice est de 3 $ / action et que la valeur marchande est de 10 $ / action. Lorsque vous exercez votre droit d’acheter les actions, un avantage imposable est réalisé pour 7 $ / action (10 $ moins 3 $). Rappelez-vous que pour les employés des SPCC, l’avantage imposable est reporté jusqu’à la vente des actions.

Vous remplissez l’une de ces deux conditions, vous pouvez demander une déduction d’impôt égale à la moitié de l’avantage imposable, ou 3,50 $ dans cet exemple (50% x 7 $).

- Vous avez détenu les actions pendant au moins deux ans après les avoir achetées

- Le prix d’exercice est au moins égal à la juste valeur marchande des actions lorsqu’elles

vous ont été attribuées

Entreprises publiques – Options d’achat d’actions des employés

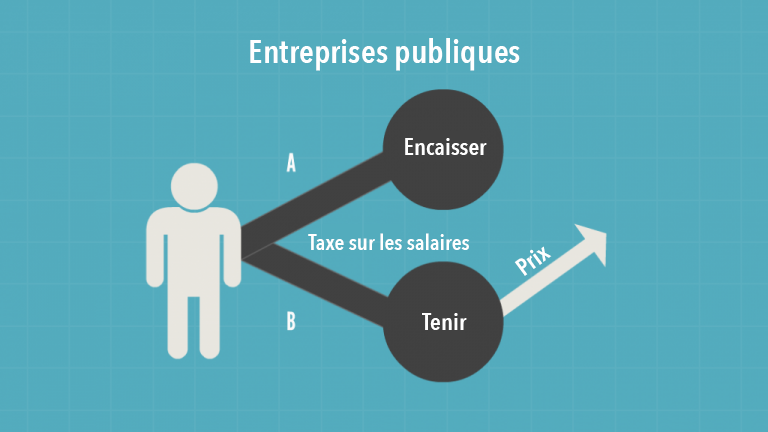

À la date à laquelle vous recevez ou recevez des options d’achat d’actions dans un employeur qui est une société cotée en bourse, vous n’avez pas de conséquences fiscales personnelles. Toutefois, à la date à laquelle vous achetez les actions, vous obtiendrez un avantage imposable égal à la différence entre le prix d’exercice des actions et la valeur marchande des actions à cette date. Vous ne pouvez pas reporter le moment de cet avantage imposable.

Supposons que vous travaillez pour Coca-Cola Canada et la juste valeur marchande des actions aujourd’hui est de 30 $ / action. Selon l’accord d’option, vous pouvez exercer ou acheter des actions pour 10 $ / action. Par conséquent, l’avantage imposable qui sera inclus dans votre revenu au moment de l’exercice est de 20 $ / action.

Après l’achat d’actions, vous avez deux choix: (A) Vous pouvez immédiatement vendre les actions ou (B) Vous pouvez les conserver si vous croyez qu’ils vont augmenter en valeur à l’avenir. Si vous choisissez de conserver les actions et de les vendre à l’avenir pour réaliser un bénéfice, le bénéfice réalisé à la vente sera classé comme un gain en capital et imposable. Que vous vendiez les actions ou que vous les conserviez, les impôts seront déduits de votre salaire pour tenir compte de l’avantage imposable que vous avez réalisé lors de l’achat des actions.

Cependant, ne gardez pas les actions trop longtemps après les avoir achetées. En effet, si le prix de l’action diminue, vous êtes toujours responsable de l’avantage imposable réalisé à la date d’achat.

Vous pouvez demander une déduction d’impôt pour la moitié de l’avantage imposable réalisé à la date d’exercice. Pour ce faire, toutes ces trois conditions doivent être remplies:

- Vous recevez des actions ordinaires ordinaires lors de l’exercice

- Le prix d’exercice est au moins égal à la juste valeur marchande des actions au moment de l’octroi des options

- Vous avez un lien de dépendance ou avec un tiers avec votre employeur

Désistement

L’ information fourni sur cette page est destinée à fournir des informations générales. L’ information ne tient pas compte de votre situation personnelle et n’est pas destiné à être utilisé sans consultation de professionnels comptables et financiers. Allan Madan et Madan Chartered Accountant ne seront pas tenus responsables de tout problème découlant de l’utilisation des informations fournies sur cette page.

SOCIAL CONNECT