PARTIE 2: IMPÔTS POUR LES ENTREPRISES POUR LES TRAVAILLEURS INDÉPENDANTES

Découvrer comment remplir le formulaire T2125, États des résultats des activités d’une entreprise. Partie 2 en 3 étapes faciles. Ce qu’il voulait dire pour les travailleurs indépendantes qui souhaitent de compléter leur déclaration de revenus indépendamment sur des sections spécifiques, y compris liées dépenses de bureau à domicile, dépenses liées aux véhicules, et la déduction pour amortissement.

Partie 2 – Comment préparer les impôts des entreprises pour les travailleurs indépendantes

Comment remplir le formulaire T2125, États des résultats des activités d’une entreprise, partie 2, en 3 étapes faciles. Plus précisément, nous passerons en revue les sections de ce formulaire relatives aux dépenses de bureau à domicile, à la déduction pour amortissement et aux dépenses de véhicule. Ceci est la dernière partie d’une série en 2 parties.

- Les dépenses de bureau à domicile

Si vous travaillez à partir de votre bureau à domicile et que vous remplissez certaines conditions, vous pouvez déduire les dépenses de bureau à domicile de votre revenu d’entreprise. Plus précisément, vous ne devez remplir qu’une seule de ces deux conditions.

a) Votre bureau à domicile est votre bureau principal. Cela signifie que vous passez plus de 50% de votre temps de travail depuis votre bureau à domicile;

OU

b) Vous rencontrez régulièrement des clients dans votre bureau à domicile.

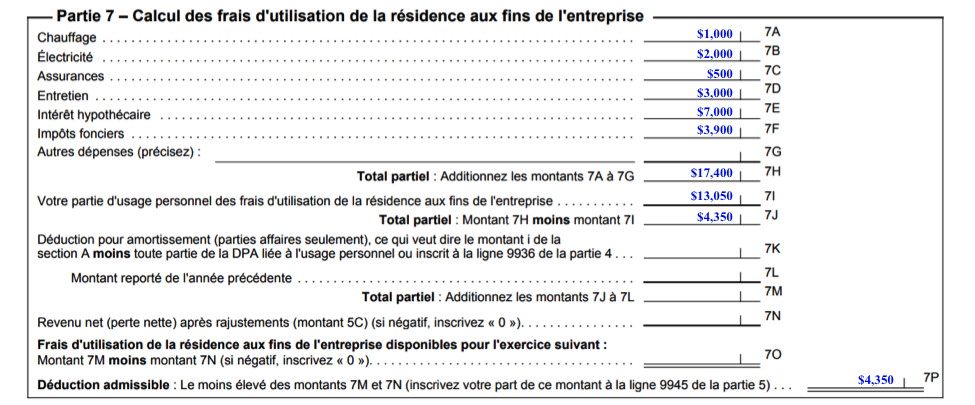

On va prendre l’exemple d’un propriétaire unique, Mme Oscar, qui fait des enveloppes d’or et rouge de récompense de la maison. Cela le seul bureau et elle passe 50% de son temps à travailler à domicile. Elle a les dépenses à domicile suivants, qui sont entrés dans la partie 8 du formulaire T2125:

- Gaz pour le chauffage de sa maison de 1 000 $

- Les factures d’électricité de 2 000 $

- L’assurance de 500 $

- Entretien de 3 000 $

- Intérêt hypothécaire de 7 000 $

- Impôt fonciers de 3 900 $

- Ses dépenses de bureau au total sur la ligne 70 sont 17400 $

La superficie totale du bureau à domicile de Mme Oscar est de 500 et la superficie totale de sa maison est 2000. Cela signifie que 75% de toute sa maison est utilisée à des fins personnelles. Ceci est calculé comme suit:

Taille de la maison: 2000

La superficie totale du bureau à domicile de Mme Oscar est de 500 et la superficie totale de sa maison est 2000. Cela signifie que 75% de toute sa maison est utilisée à des fins personnelles. Ceci est calculé comme suit:

Taille de la maison: 2,000

Moins: Espace bureau (500)

partie personnelle: 1,500 pieds carrés

1500 pieds carrés est de 75% de la taille totale de sa maison qui est utilisé à des fins personnelles (1,500/2,000)

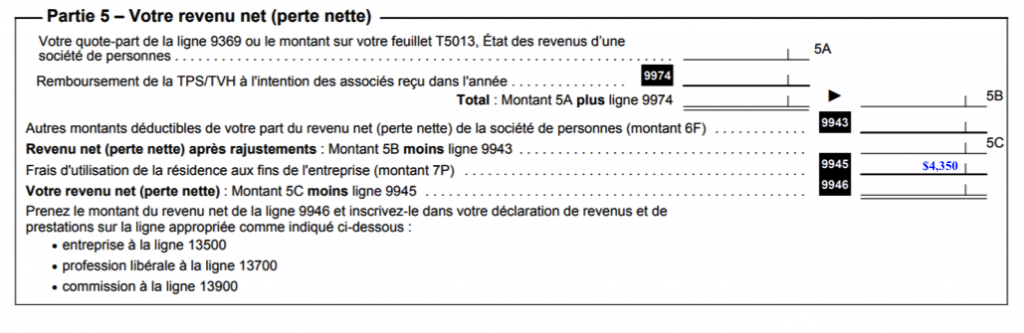

Si nous multiplions ses dépenses totales de bureau à domicile de 17 400 $ par 75%, nous obtenons 13 050 $. Entrez 13050 $ comme « Votre partie de l’utilisation personnelle de l’utilisation commerciale des dépenses de domicile » en ligne 71

La différence (sur la ligne 72 et 78) de 4,350 $ représente la déduction fiscale Mme Oscar peut réclamer ses dépenses de bureau à domicile

En dernière étape, entrer la déduction de bureau à domicile de 4,350 $ sur la partie 6, ligne 61.

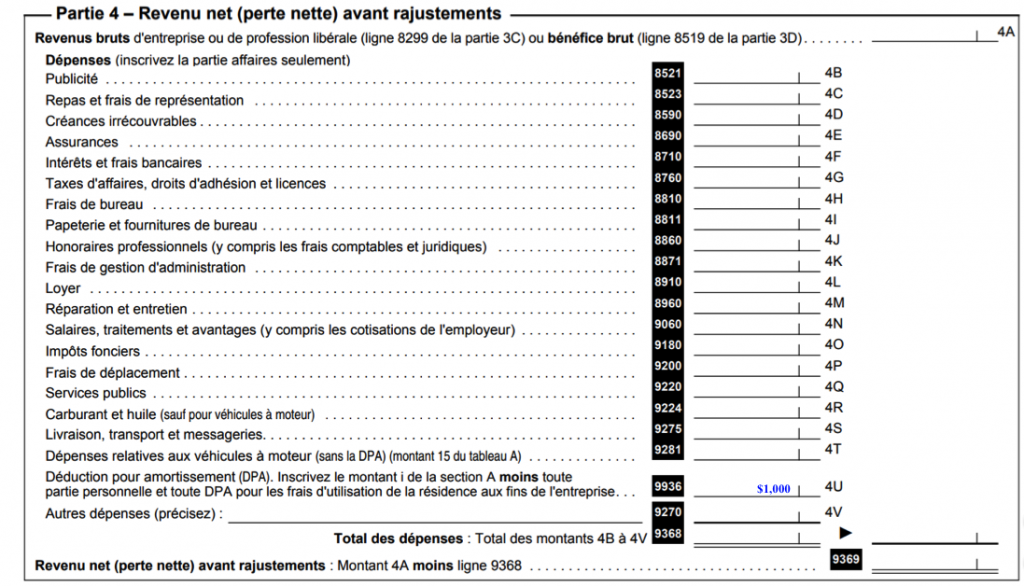

- La déduction pour amortissement (DPA)

La déduction pour amortissement est également connu comme dépréciation des biens de votre entreprise. La DPA est une déduction fiscale. on va continuer avec l’exemple de Mme Oscar:

Mme Oscar a acheté une machine à enveloppes de PWK pour 10,000 $ au cours de l’année en cours. C’est la première machine qu’elle ait jamais achetée. Mme Oscar devrait entrer les détails de la partie 11 comme suit:

- Entrer la classe 8 pour les machines et l’équipement dans la colonne 1

- Dans la colonne 2, entrer 0 $

- Dans la colonne 3 Entrer10 000 $ pour l’achat de machines.

- Dans la colonne 6, entrer la moitié du montant pour les machines achetées dans l’année, ou 5 000 $. Au cours de l’année d’acquisition, seulement la moitié du DPA normalement autorisés peuvent être déduits.

- Entrer le taux de DPA de 20% pour les machines dans la colonne 8

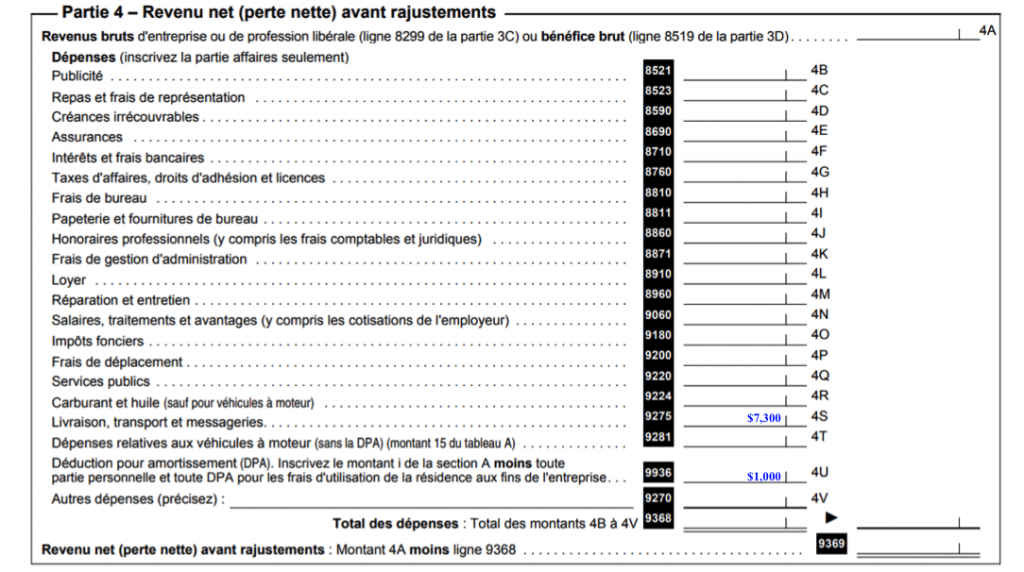

- Entrer le montant de l’allocation pour amortissement dans la colonne 9, qui est calculé comme 20% de 5 000 $. Cela revient à 1 000 $. En d’autres termes, 1 000 $ de DPA peuvent être déduits du revenu

- Entrer le solde restant devaient être amortis de 9 000 $ (10 000 $ moins 1 000 $) dans la colonne 10.

- La dernière étape consiste à entrer la DPA totale de 1 000 $ à la ligne 52.

La déduction pour amortissement -2

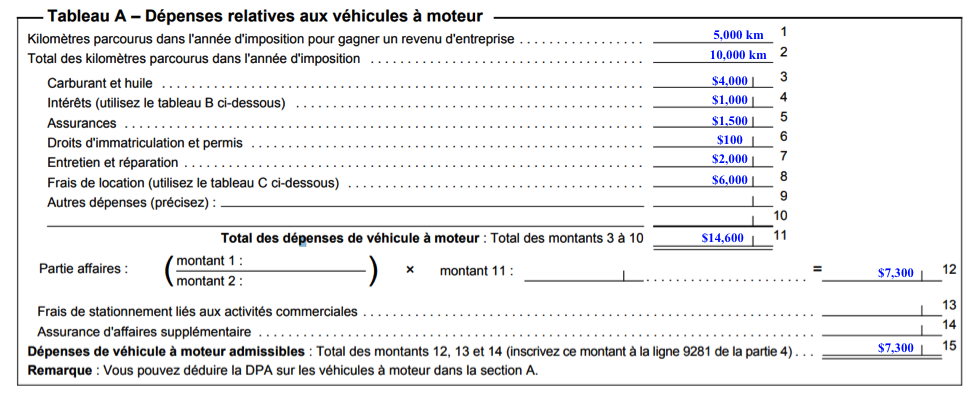

- Les dépenses aux véhicules

Les dépenses de véhicule peuvent être réclamés tant que vous utilisez votre véhicule à des fins commerciales. On va continuer avec l’exemple de Mme Oscar.

Elle conduit régulièrement à ses clients sur le boulevard Tollywood et ses dépenses de véhicule pour l’année sont les suivantes, qu’elle entre à la partie 17 du formulaire T2125:

- Carburant et huile 4,000 $

- Intérêts sur son prêt automobile de 1,000 $

- Assurance 1,500 $

- Droits d’immatriculation et permis 100 $

- Entretien et réparations 2,000 $

- Frais de location 6,000 $

Ses dépenses totales de véhicules pour l’année à venir 14600 $ (ligne 11). Par ailleurs, Mme Oscar a conduit 5.000 km (ligne 1) à des fins commerciales et 10.000 km (ligne 2) au total pour l’année

En d’autres termes, elle a conduit 50% du temps pour des raisons d’affaires (5000 km / 10000 km).

Par conséquent, ses dépenses de véhicule sont déductibles à 50% de ses dépenses totales de 14 600 $, ce qui revient à 7300 $ (50% x 14 600 $). Ce montant est entré aux lignes 12 et 15.

En dernière étape, entrer la partie déductible de 7300 $ dans la partie 5, ligne 50.

Voir la partie 1 pour la première 6 étapes pour le formulaire T2125, États des résultats des activités d’une entreprise. Pour les travailleurs indépendants qui souhaitent compléter leur déclaration de revenus de façon indépendan

Désistement

L’ information fourni sur cette page est destinée à fournir des informations générales. L’ information ne tient pas compte de votre situation personnelle et n’est pas destiné à être utilisé sans consultation de professionnels comptables et financiers. Allan Madan et Madan Chartered Accountant ne seront pas tenus responsables de tout problème découlant de l’utilisation des informations fournies sur cette page.

SOCIAL CONNECT